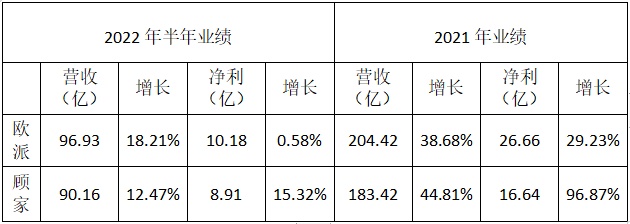

8月15日顾家家居发布半年度业绩报告,2022年上半年营业收入约90.16亿元,同比增长12.47%;归属于上市公司股东的净利润约8.91亿元,同比增长15.32%。单季度看,Q2实现营收44.76亿元,同增5.71%;实现归母净利润4.48亿元,同增15.53%。

顾家上半年品类结构优化,全屋融合成效初显。沙发、床、床垫及集成产品仍为主要营收来源,成品家具占到营收79.76%。其中沙发上半年营收47.09亿,同比增长14.37%。床和床垫营收17.23亿,同比增长23.75%,为增长最快的品类。集成产品营收14.59亿,同比增长4.86%。定制营收3.54亿,同比增长20.65%。

看营收

欧派96.93亿VS顾家90.16亿

今年上半年,顾家营收90.16亿,欧派营收96.93亿;去年上半年,顾家营收80.16亿,欧派营收82亿。两年间两大家居巨头的业绩依然紧紧撕咬。

去年上半年两家的营收及增长情况相当接近,今年欧派与顾家比拉开了一定的增长优势,营收增长拉开5.74个百分点。

去年上半年,顾家营收增长为64.89%,欧派营收增长率为65.14%。今年上半年,欧派营收依靠稳定的大家居战略,增长了18.21%。顾家营收增长12.47%,而得益于海外的布局深入,海外业务同比增幅达24.12%。但在海外业务和定制+成品战略优势下,顾家营收增长仍未超越欧派。

看利润增速

欧派0.58%VS顾家15.32%

单看利润,顾家的净利优势十分明显,这也是成品企业一贯的优势。今年上半年,顾家实现净利润8.91亿,增长了15.32%。欧派上半年利润仅增长了0.58%。规模战、价格战之下,叠加原材料价格不断上涨,定制的成本不断飙升,净利润增收依然不见有效的解决办法,相比之下标准化的成品家居在利润上掌握更大的主动权。

看渠道

欧派7000余家VS顾家6000多家

多年来欧派的渠道布局成果显著,2021年末欧派经销门店已超7000家,整装布局也成功储备了超强的家装实力,线上线下联动布局,欧派已形成了一张完善而巨大的销售网络。

而顾家作为国内软体成品家居的巨头,坚持“1+N+X”的渠道发展战略,在巩固品类专业店优势下,积极打造多品类组合的融合大店模式。成品顾家产品远销 120 余个国家和地区,拥有6000 多家品牌专卖店,是国内软体家居行业中门店数最多、市场覆盖面最广的龙头。而开展定制业务以来,零售门店、工程渠道,整装、整家,顾家也紧跟定制发展的脚步,积极布局。

从整家定制看下半年业绩表现

同样奉行大家居战略,也都布局整家定制,两家各具优势。整家定制欧派奉行强强合的形式,与各大家电、软体家具等头部供应商协同发展。顾家则建立起自有的的品牌矩阵,以软体沙发为核心,持续推进“软体家具+定制一体化”,依托软体产品推动品类融合。

整家的推进跟下半年的业绩紧密相连。住宅交易量下降,消费者减少做大客单值是企业增收的利器。定制家居向来下半年的营收要比上半年更好,整家也成为重要的流量入口和增收武器。欧派在7月推出了整家定制2.0,其模式一时还没有企业能够跟进,更有利于获得流量。因此欧派下半年的赢面会更大一些。

虽然顾家的营收不断在接近欧派,也推行“定制+软体家具一体化”战略,但顾家的定制发展并不算迅猛,下半年依靠定制去带动增长不太可能。从顾家上半年3.54亿的定制营收来看,仅只有去年全年定制6.6亿的一半,增长幅度并不如预期。顾家下半年增长的变量主要看海外市场的表现了。这是定制企业目前无法涉足的市场。

两家企业拥有十分强大的实力,不断开辟新业务,都筑起了具有竞争力的护城河。今年上半年成绩已见分晓,且看下半年两大巨头如何争霸。

7月8日下午,以“生态优先、绿色发展”为主题... 【详细】

2026年3月20日,莫干山中国实木定制节第三季暨... 【详细】

本次大会以“远见驭新机,AI赢未来”为核心主... 【详细】

近日,云峰莫干山生态家居有限公司(以下简称... 【详细】

采用自主研发的纳米无醛淀粉胶黏剂制备胶合板... 【详细】